春节后,螺纹钢市场需求恢复缓慢,钢厂库存积压,价格下跌。但随着减产和限价措施的实施,市场成交回暖,螺纹钢价格迎来反弹。1-2月国内钢材产量增长,但房地产市场下滑,影响了钢材需求。目前,钢价虽有反弹,但供大于求的矛盾未解,需求真正启动和钢厂有效减产是关键。

快讯正文

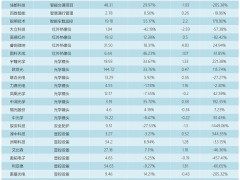

春节后需求迟缓 螺纹钢市场迎来反弹【行情回顾】 春节过后,终端需求恢复缓慢,钢厂库存持续积压,导致螺纹钢市场下跌。然而,市场传出钢厂减产、限价等利好消息,建筑钢材日成交回暖,现货价格探涨。本周,螺纹钢市场大幅减仓反弹,标志着本轮超跌反弹行情的启动。 【供需因素分析】 供应端方面,2024年1-2月,国内粗钢产量同比增长1.6%,钢材产量同比增长7.9%,生铁产量同比下降0.6%。由于部分高炉企业产出未减量,1-2月市场供应压力较大。近期,多地钢企发布声明托底钢价,同时多地钢协发布倡议控产,共同维护市场环境。后期需关注钢企联合减产力度和持续性,预计3月供应压力将有所缓解。 从需求端来看,螺纹钢表观消费环比增加34.06万吨,但同比去年同期低26%。房地产开发投资同比下降9%,新开工面积下降约30%,对钢材需求影响显著。基建领域,春节后工程项目开复工资金到位率同比降低,建筑钢材需求恢复缓慢。 库存方面,钢厂亏损,下游需求疲软,春节后连续四周累库。本周,五大主要钢材品种总库存共去库65.21万吨,其中螺纹总库存去化34.83万吨。关注后期去库斜率。 【总结】 目前,钢价跌幅较大,短期价格出现超跌反弹,但难言反转。基本面看,下游需求恢复缓慢,库存高位,供大于求的矛盾仍未缓解。后市需求真正启动,钢厂有效减产,形成阶段性供需错配,库存快速去化,螺纹价格才有望形成较强上涨动力。关注3670元/吨左右的压力位能否突破。 【风险因素】 制造业、基建强于预期,地产新开工有所好转,钢厂库存大幅去化等。